370股获买入评级 最新:鼎智科技

4月24日给予鼎智科技(873593)买入评级。

盈利预测与投资建议。由于公司医疗IVD 领域业务需求下滑,该机构下调对公司的盈利预测,预计公司2024-2026 年营业收入为3.10/3.90/5.11 亿元,归母净利润为0.64/0.83/1.08 亿元,当前市值对应PE 为49.1/38.2/29.3X。

风险提示:市场开拓进度不及预期风险;下游产业扩张不及预期风险;行业竞争格局恶化风险。

该股最近6个月获得机构5次买入评级、1次优于大市评级、1次增持评级。

【20:27 晨光生物(300138):主业稳健发力 棉籽业务承压】

4月24日给予晨光生物(300138)买入评级。

盈利预测与投资建议。公司多元业务协同发力,在稳固主力产品基本盘的同时,梯队产品和潜力产品持续放量。公司在海外原料基地有序布局,有望进一步拉 大原材料优势,同时依靠多品类发展对冲农产品周期性。2024 年大宗产品价格大幅回落,行情波动下公司棉籽业务承压,但棉籽加工产品需求端仍然旺盛,同时公司通过复用植提技术和扩大产能规模,建立起相对竞品的成本优势,尽管短期受周期波动影响,但中长期公司棉籽业务的回报率依然可观。预计2024-2026 年归母净利润分别为3.74、5.69、7.44 亿元,EPS 分别为0.70 元、1.07 元、1.40 元,给予2024 年16倍PE,对应目标价11.2元,维持“买入”评级。

风险提示:宏观经济波动风险,市场需求低迷风险;原材料价格波动风险。

该股最近6个月获得机构11次买入评级、3次“买入”投资评级、1次优于大市评级、1次增持评级。

【20:27 东方雨虹(002271)年报点评报告:零售延续高增长 减值拖累业绩】

4月24日给予东方雨虹(002271)买入评级。

投资建议:防水新规落地有望带来市场扩容,同时渠道结构的变革以及非防水业务的扩张也将提升公司经营质量,但考虑到下游需求疲软以及减值风险,该机构调整公司的盈利预测,预计2024-2026 年公司归母净利润27.3 亿元、31.7 亿元、35.5 亿元,对应PE 估值12、10、9 倍,维持“买入”评级。

风险提示:需求下滑风险,信用减值及资产减值风险,原材料价格大幅上涨风险。

该股最近6个月获得机构32次买入评级、6次增持评级、4次推荐评级、3次跑赢行业评级、2次买入-A评级、1次强烈推荐评级、1次强推评级、1次优于大市评级。

【20:23 芯碁微装(688630):24Q1营收增长 泛半导体业务持续拓展】

4月24日给予芯碁微装(688630)买入评级。

投资建议。随着公司PCB 设备出货稳健增长叠加泛半导体设备逐渐放量,该机构预计公司24-26 年实现收入12.3/16.7/20.2 亿元,实现归母净利2.9/4.1/5.3 亿元,以4 月24 日市值对应PE 分别为26/19/14 倍,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;公司新业务开拓不及预期风险等

该股最近6个月获得机构12次买入评级、7次增持评级、1次“增持”投资评级、1次持有评级、1次买入-A评级、1次跑赢行业评级、1次推荐评级。

【20:23 水羊股份(300740):结构优化与效率提升 驱动业绩高质量增长】

4月24日给予水羊股份(300740)买入评级。

盈利预测、估值与评级

风险提示:行业竞争加剧;新品牌不及预期;新产品不及预期;流量成本大幅上升

该股最近6个月获得机构18次买入评级、10次增持评级、3次跑赢行业评级、3次推荐评级。

【20:22 新和成(002001):Q1业绩同比大幅改善 四大板块业务持续拓展】

4月24日给予新和成(002001)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构9次买入评级、5次增持评级、2次跑赢行业评级、1次强烈推荐评级、1次强推评级、1次“增持”投资评级。

【20:22 中直股份(600038):2023年业绩稳增符合预期 直升机龙头迎低空经济发展机遇期】

4月24日给予中直股份(600038)买入评级。

投资建议与盈利预测:

风险提示:募集配套资金进度风险、下游需求不及预期等风险。

该股最近6个月获得机构9次买入评级、4次增持评级、2次推荐评级、1次强烈推荐评级。

【20:17 中科星图(688568):打造数智低空大脑】

4月24日给予中科星图(688568)买入评级。

盈利预测:

风险提示:

该股最近6个月获得机构16次买入评级、3次推荐评级、3次增持评级、2次强烈推荐评级、1次优于大市评级、1次买入-A的投评级、1次跑赢行业评级。

【20:17 斯迪克(300806):业绩短期承压 “OCA+新能源+微电子”三大业务增长极明确】

4月24日给予斯迪克(300806)买入评级。

风险提示:

该股最近6个月获得机构2次买入评级、2次增持评级、1次“买入”投资评级。

【20:17 昆仑万维(300418):经营性业绩稳健 ALLINAI战略持续兑现】

4月24日给予昆仑万维(300418)买入评级。

盈利预测与投资评级:该机构维持2024-2025 年并新增2026 年EPS 为0.70/0.82/0.88 元,对应当前股价PE 分别为56/48/44X。公司前瞻布局AI,该机构看好公司领先优势将不断凸显,多元布局持续落地打开成长空间,维持“买入”评级。

风险提示:AI 大模型及应用进展不及预期,经营性业务不及预期,行业监管风险

该股最近6个月获得机构4次买入评级、3次增持评级。

【20:07 卡倍亿(300863):国产线缆领军企业 海外布局加快发展】

4月24日给予卡倍亿(300863)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构2次买入评级、2次跑赢行业评级。

【20:07 金田股份(601609):业绩持续改善 铜加工产销创历史新高 扁线产品结构持续优化、扩产稳步推进】

4月24日给予金田股份(601609)买入评级。

投资建议:公司产能增量提质,随着铜加工(包含扁线)、高性能钕铁硼新建产能投产放量,预测公司24-26 年营收分别为1285.73/1432.07/ 1581.67 亿元;归母净利润分别为6.89/8.82 /10.40 亿元;对应24-26 年PE13.37/10.45/8.86 倍 ,维持公司“买入”评级。

风险提示:铜加工产量不及预期;扁线产量不及预期;钕铁硼行业竞争加剧

该股最近6个月获得机构1次买入评级。

【20:02 光线传媒(300251):2023年利润符合预告 《小倩》《哪吒》有望持续带动增长】

4月24日给予光线传媒(300251)买入评级。

风险提示:制作或上映进度不及预期;监管政策风险;票房不达预期等。

投资建议:业绩如期释放,影视剧储备充足,维持“买入”评级。由于公司第一季度业绩受《第二十条》拉动,该机构略上调2024 年盈利预测,预计2024-2026 年归母净利润分别为11.1/12.5/13.7 亿元(原24-25 年为10.7/12.5 亿),同比165.6%/12.7%/9.3%;摊薄EPS=0.38/0.43/0.47 元,当前股价对应PE=26.6x/23.8x/22.3x。公司为国内电影及动画行业龙头,内容创作能力领先,AIGC 技术导入有望提升公司的盈利能力、丰富公司商业变现能力,维持“买入”评级。

该股最近6个月获得机构25次买入评级、3次推荐评级、2次跑赢行业评级、2次“买入”投资评级、2次“增持”投资评级、1次增持评级。

【20:02 深度*公司*长海股份(300196):价格拐点已现 期待业绩弹性】

4月24日给予长海股份(300196)买入评级。

2023Q4 玻纤价格在底部再次下探,该机构下调原有盈利预测。预计2024-2026 年公司收入为30.4/37.0/39.2 亿元;归母净利分别为3.4/4.9/5.6亿元;EPS 分别为0.83/1.19/1.37 元;PE 分别为11.9/8.3/7.3 倍。2024Q1末尾,玻纤企业集体涨价,价格拐点已现,企业盈利有望改善;且考虑公司新产能即将投放,该机构看好公司中期业绩弹性,维持公司买入评级。

该股最近6个月获得机构16次买入评级、5次增持评级。

【19:57 思维列控(603508):换代叠加高分红凸显价值】

4月24日给予思维列控(603508)买入评级。

投资建议。基于公司所处行业竞争格局基本确定,政策更新换代预期强,公司本身负债率低现金流健康,分红力度不断加大等因素叠加,预估24-26 年营收分别为13.39/14.86/16.52 亿元, 对应净利润为4.55/4.95/5.61 亿元, 对应EPS1.19/1.30/1.47 元。首次覆盖给予“买入”评级。

风险提示:1.更新换代不及预期 2.新产品渗透率不及预期 3.行业增长不及预期

该股最近6个月获得机构4次买入评级、2次优于大市评级、1次增持评级、1次增持-B评级。

【19:57 谱尼测试(300887)2023年报&2024Q1季报点评:一次性减值影响利润 期待2024年盈利修复】

4月24日给予谱尼测试(300887)买入评级。

盈利预测与估值:预计2024-2026 年公司实现营收27.1 亿元/30.5 亿元/34.1 亿元;归母净利润2.66 亿元/3.29 亿元/4.03 亿元,同比增146.5%/23.7%/22.5%,对应PE 估值23.7x/19.2x/15.7x。维持“买入”评级。

风险提示:

该股最近6个月获得机构5次增持评级、3次买入评级、1次跑赢行业评级、1次推荐评级、1次持有评级。

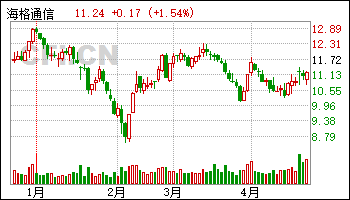

【19:57 海格通信(002465)年报一季报点评:Q1扣非归母大幅增长 前瞻布局无人低空领域】

4月24日给予海格通信(002465)买入评级。

投资建议::

十四五期间,卫星导航和卫星互联网是国家重点支持行业,公司作为北斗龙头厂商之一,看好下游应用及卫星互联网前瞻布局, 调升盈利预测, 预计2024-2026 年营收分别由67.06/75.12/N/A 亿元调整为73.82/85.37/98.73 亿元,每股收益分别由0.34/0.37/N/A 元调整为0.34/0.42/0.53 元,对应2024 年4 月23日11.07 元/股收盘价PE 分别为32.57/26.24/21.01。维持“买入”评级。

风险提示::

该股最近6个月获得机构13次买入评级、11次增持评级、1次跑赢行业评级、1次“买入”投资评级、1次持有评级。

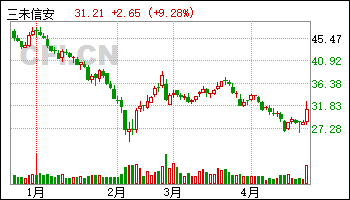

【19:53 三未信安(688489):2023年需求承压 密评市场有望逐步复苏】

4月24日给予三未信安(688489)买入评级。

风险提示:密评、信创等推动缓慢;行业竞争加剧;IT 预算支出不及预期。

投资建议:维持“买入”评级。由于国内经济复苏节奏影响,该机构下修盈利。

该股最近6个月获得机构7次买入评级、3次增持评级、1次买入-A的投评级、1次推荐评级。

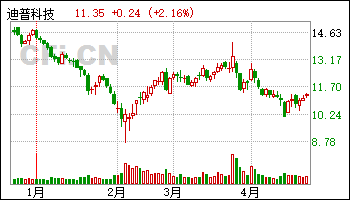

【19:53 迪普科技(300768):安全产品增速回暖 运营商保持较高增长】

4月24日给予迪普科技(300768)买入评级。

风险提示:宏观经济影响IT 支出;行业竞争加剧;新业务拓展不及预期。

投资建议:维持“买入”评级。由于经济复苏节奏影响,该机构下修盈利。预计2024-2026 年归母净利润为1.80/2.44/3.24 亿元(原预测24-25 年为3.92/4.79 亿元),对应当前PE 为40/29/22 倍。考虑到公司逆势扩张,同时保持了较高的增长质量,24 年有望进一步反转,维持“买入”评级。

该股最近6个月获得机构5次买入评级。

【19:53 光线传媒(300251):优质影片带动24Q1业绩大幅增长 内容储备丰富静待未来业绩释放】

4月24日给予光线传媒(300251)买入评级。

投资建议:考虑到公司优质作品储备丰富,有望支撑利润持续释放,该机构预计24-25 年公司实现归母净利润11.21/12.63 亿元,对应24-25 年PE 分别为25.91X/23.00X,维持“买入”评级。

风险提示:

该股最近6个月获得机构24次买入评级、3次推荐评级、2次跑赢行业评级、2次“买入”投资评级、2次“增持”投资评级、1次增持评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] [第06页] [第07页] [第08页] [第09页] [第10页] [第11页] [第12页] [第13页] [第14页] [第15页] [第16页] [第17页] [第18页] [第19页] |

>>下一页 |