2024年中国电解槽行业发展现状、竞争格局及未来发展趋势与前景分析

氢能作为一种清洁、高效的能源形式,近年来在全球范围内受到广泛关注。电解槽作为实现氢能制备的关键设备,其技术进步和市场需求直接推动了氢能产业的发展。中国作为全球最大的电解槽市场之一,近年来在政策支持、技术创新和市场需求的共同作用下,电解槽行业迎来了快速发展期。

一、中国电解槽行业发展现状分析

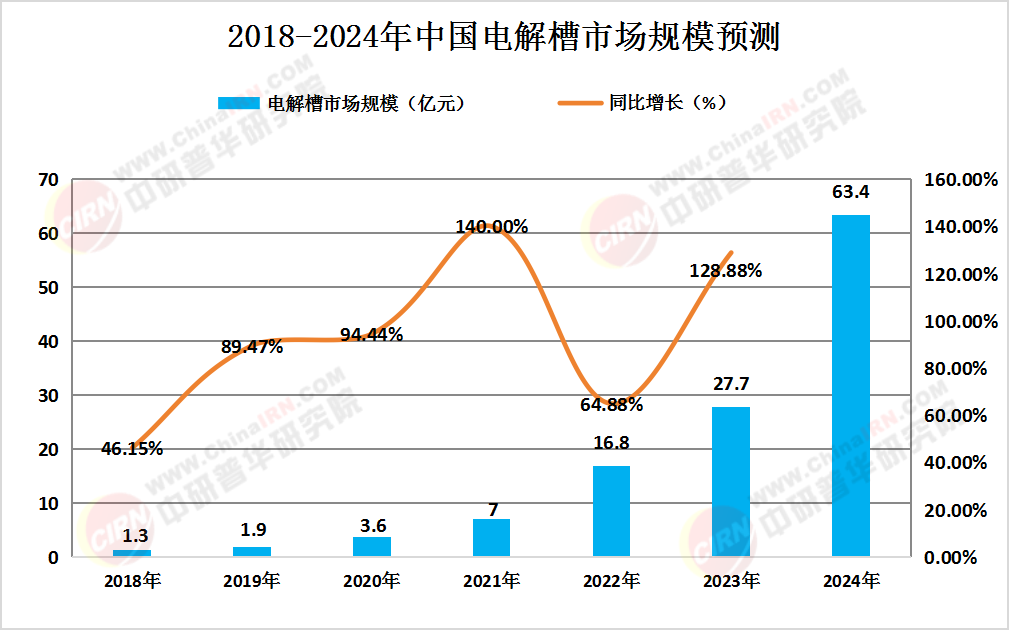

市场规模与增长趋势

根据中研普华研究院撰写的《2024-2029年中国氢能行业深度分析及发展研究报告》数据显示,中国电解槽市场规模从2018年的1.3亿元增长至2023年的64.88亿元,年均增长率显著。这一增长得益于新能源产业的快速发展以及清洁能源需求的持续增加。预计到2024年,中国电解槽行业将迎来高速增长,市场规模有望突破64亿元。此外,2023年中国电解槽出货量达到2.1GW,占全球出货量的60%以上,显示出中国在全球市场的主导地位。

(数据来源:中研普华《2024-2029年中国氢能行业深度分析及发展研究报告》)

技术发展与分类

电解槽技术主要包括碱性电解水(ALK)技术、质子交换膜电解水(PEM)技术、阴离子交换膜电解水(AEM)技术和固体氧化物电解水(SOEC)技术。目前,碱性电解槽仍占据主导地位,但PEM电解槽因其高效性和灵活性逐渐受到重视。

政策支持与标准化建设

2023年,国家标准委、发改委、工信部等六部门联合印发《氢能产业标准体系建设指南(2023版)》,明确了氢能标准化工作的重点任务,包括核心标准研制和国际标准化提升行动。这些政策为电解槽行业的发展提供了有力支持。

市场需求与应用场景

随着绿氢项目的推进,电解槽市场需求快速增长。2023年国内招标量超过815MW,全年出货量已超过2022年全年水平。此外,电解槽还广泛应用于可再生能源系统、工业脱碳和分布式能源系统中。

企业布局与竞争格局

中国电解槽行业吸引了大量企业参与,包括央企、国企和民营企业。例如,光伏巨头等企业在市场中占据重要地位。同时,行业内兼并重组和战略合作频繁发生,企业通过整合资源提升竞争力。

二、中国电解槽行业竞争格局分析

市场竞争态势

中国电解槽市场竞争激烈,国内外企业共同参与。数据显示,亚太地区是全球最大的电解槽市场,而中国占据了其中的重要份额。国内企业通过技术创新和成本控制逐步提升市场竞争力,但在高端市场仍面临国际企业的挑战。

区域分布与集中度

中国电解槽行业的生产主要集中在东部沿海地区,如江苏、浙江等地。这些地区拥有完善的产业链配套和较强的制造能力。

企业竞争力分析

国内电解槽企业普遍注重技术研发和产品质量提升。例如,江苏国富氢能技术装备股份有限公司等企业在行业中具有较强的竞争力。然而,行业内仍存在技术壁垒和市场竞争压力。

三、中国电解槽行业未来发展趋势分析

技术创新与效率提升

未来,电解槽技术将更加注重效率提升和成本降低。质子交换膜电解槽(PEM)和固体氧化物电解槽(SOEC)因其高效性和灵活性将成为研发重点。此外,材料科学和工艺优化将进一步提高电流密度和降低能耗。

规模化生产与模块化设计

规模化生产和模块化设计将成为行业发展的趋势。通过优化供应链管理和生产流程,企业可以进一步降低成本并提高产能。

与可再生能源的耦合发展

电解槽将与可再生能源系统紧密结合,实现间歇性电力的有效储存和转化。这种耦合发展将推动氢能产业的可持续发展。

国际市场拓展与合作

随着全球对清洁能源需求的增加,中国电解槽企业将加强国际合作,拓展海外市场。同时,通过参与国际标准化活动,提升中国企业在国际市场的影响力。

政策支持与市场前景

国家政策的支持将继续推动行业发展。例如,《氢能产业标准体系建设指南(2023版)》明确了未来三年的重点任务。预计到2030年,国内新增电解槽需求将达到47GW,累计装机量将达到190GW。

四、中国电解槽行业发展前景分析

市场规模预测

根据预测,到2029年,中国电解槽市场规模将达到110亿元。这一增长将主要得益于新能源产业的快速发展和清洁能源需求的持续增加。

技术突破与产业升级

技术创新是推动行业发展的关键因素。未来,新材料的应用和系统优化设计将进一步提升电解槽的性能。

绿色低碳转型

随着中国“双碳”目标的推进,氢能产业将迎来更大的发展机遇。电解槽作为制氢的核心设备,将在实现碳中和目标中发挥重要作用。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《2024-2029年中国氢能行业深度分析及发展研究报告》。)