从危化品大国向强国转型,2025年危化品行业全景调研

从危化品大国向强国转型,2025年危化品行业全景调研

危化品(危险化学品)是指具有毒害、腐蚀、爆炸、燃烧、助燃等特性,在生产、储存、运输、使用或处置过程中可能对人体、设施、环境造成危害的化学品,涵盖石油化工产品、基础化学品、精细化学品等细分领域。行业特性包括高风险性(需严格遵守《危险化学品安全管理法》)、高技术门槛(涉及特种设备操作与应急管理)及强监管性(需通过安全生产许可证、环境影响评价等资质认证)。

一、行业现状概述

中国危化品行业在政策引导、技术升级和安全监管趋严的背景下,已进入高质量发展阶段。2020-2024年,行业市场规模从1.2万亿元增长至1.8万亿元,年均复合增长率达8.5%。行业生命周期显示,危化品生产、物流及仓储环节分别处于成熟期、成长期和整合期,智能制造和物联网技术正推动全产业链安全水平提升。

二、供给端分析:产能与竞争格局

1. 全球产能分布

区域集中度:

亚太地区:占全球危化品产能55%(中国、印度主导);

北美与欧洲:合计占比30%,以高端特种化学品为主;

中东与非洲:依托油气资源发展基础化学品,2025年产能增速预计达12%。

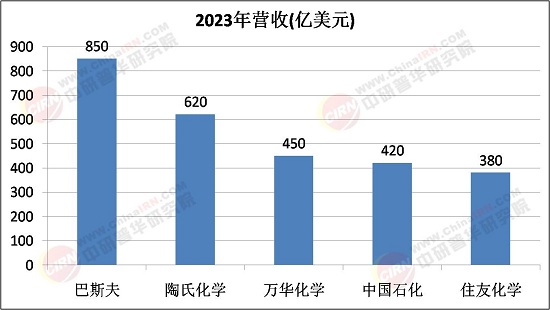

头部企业格局:

2.产业链关键环节

上游:原材料与设备

基础原料:原油、天然气价格波动影响成本(2025年布伦特原油价格预测75-90美元/桶);

专用设备:压力容器、储罐需求增长,2025年全球市场规模达80亿美元(恒力液压、林德集团主导)。

中游:生产与储存

产能集中度:据中研普华产业研究院《2025-2030年版危化品项目商业计划书》显示,全球前十大危化品企业市占率超60%,中小企业面临整合压力;

安全技改:中国要求2025年前危化品企业自动化控制覆盖率超90%,推动DCS系统需求。

下游:物流与仓储

运输市场:全球危化品运输车保有量超500万辆,2025年中国LNG运输船订单量预计增长35%;

仓储布局:化工园区集约化发展,智慧仓储系统渗透率从2023年的25%提升至2025年的40%。

三、供需平衡与价格走势

1.供需缺口预测

供给端:2025年全球危化品理论产能约38亿吨,但受环保限产影响,实际有效产能或为34亿吨;

需求端:全球需求总量36亿吨,供需缺口集中在高端化学品(如电子特气、高纯试剂)。

2.价格波动因素

成本驱动:能源价格占生产成本30%-40%,碳关税增加出口成本5%-8%;

市场分化:大宗化学品(如纯碱)价格周期性波动,特种化学品(如光刻胶)溢价率超200%。

四、发展趋势预测

1. 政策导向:

“十四五”规划强调行业安全与绿色发展,2025年智能化监控覆盖率将超90%,落后产能淘汰力度加大。

2. 技术革新:

工业互联网平台应用加速,预计2025年50%以上企业实现生产全流程数字化。

3. 市场整合:

行业并购案例年增25%,央企与地方国企通过混改提升竞争力,民营企业聚焦细分领域创新。

4. 区域格局:

沿海化工园区向“精细化、专业化”转型,中西部依托能源优势发展煤基化学品,区域协同效应增强。

2025年危化品行业步入“安全为基、创新驱动”的高质量发展阶段,市场规模与技术创新双轮驱动。中未来五年,行业将呈现“技术替代人力、绿色替代传统、服务替代产品”三大趋势,企业需通过“安全+效率+生态”三维能力建设,在政策红利与市场机遇中抢占先机,推动中国从危化品大国向强国转型。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年版危化品项目商业计划书》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。